自己紹介

こんにちはLふうふです👭

不安のない老後を目指している私たちはもちろん、新NISAもやっています⤴️⤴️

毎月コツコツと、積立投資枠を埋めてこれで将来の老後資金は安心だぁ〜😊

と思っていた矢先

株価の暴落!⬇️⬇️⬇️

というニュース📺が!

新NISAで積み立ていた資金もプラスだったのがマイナスに、、、😢

今回は、当時の暴落時の私たちがどんな事をしていたかを書こうと思います!

これから投資を頑張ろうと考えている人のためになったら嬉しいです。

結論

私たちが出した結論は1つです。

何もしない!です!!

うちでは積立NISAは何があっても『何もしない』を徹底してます

それは何故なのか?

その理由を書いていこうと思います。

ちなみにNISAについてはこちらをご覧ください

投資して初めての暴落!

新NISAが今年の1月から始まり、今までコツコツ🐔と積立をしていた私たち🤩

無事?に、投資の合計額は70万を超えました💰

6月や7月も順調、順調⭐️と毎月、証券口座を眺めているのはルルです😎

ネネは証券口座と睨めっこなどせずに、淡々と家事と仕事をこなす日々🚚🍚

新NISAのS&P 500に投資し、

過去には50,000円投資➡️評価額は53,000円だった時も。

それだけではなく、いつ証券口座を見ても、常に投資額よりも少し上がデフォルトでした🤩

そして、問題の2024年8月、、、暴落というニュースが!📺

初めての暴落という言葉に慌てふためくルル🤢

今までなかった、投資額より下回る評価額。

調べると、トランプ対バイデンという選挙戦の影響でアメリカの株価が下落したことで多くの企業が、これからのアメリカに不安を感じて、一時的に投資などで出資していたお金を回収した結果だったみたいです。

新NISAを始めた理由は幸せな老後の為❤️

Q,『そもそも新NISA(投資)は何のためにやっているか?』

A,『私たちが30年後にお金に困る老後生活にしないため』

その為に、投資をしています。

私たちの周りでは、60歳を超えてもまだまだ現役で働いている人👵🧓が多い印象を受けます。

しかし、いざ私たちがそうなった時に

お金のために60歳を超えても働くなんて無理!(今でさえ仕事なんてしたくありません笑)

今から出来ることは30年後の自分達に、投資と言う形でお金をプレゼントすること。

だからこそ、ここ数日の下落などの話に惑わされない🌀ようにしないといけませんね。

そもそも、積立NISAとはどんな能力者なのか?

(こちらのイラストは生成AIで作成しました)

暴落で不安になった人は

画像の男の子である新NISAくんの能力がイマイチ分かってないからだと思いました

なのでココからは彼の能力を簡単に簡潔に説明します🧑🏫

NISAとは?⬇️(読まなくてもいいです笑)

NISAとは、少額からの投資を行う個人を対象とした税制優遇制度で、正式名称は「非課税口座内の少額上場株式等に係る配当所得および譲渡所得等の非課税措置」です。2014年1月にスタートし、毎年一定金額の範囲内で投資した株式や投資信託などの金融商品から得られる利益が非課税になります。通常、株式や投資信託などの利益には20.315%の税金がかかりますが、NISAではその税金がゼロになります。また、確定申告も不要なため、投資をこれから始める人やすでに投資をしている人にも適しています。(AIによる回答)

つまり今まで投資しで儲けた金額が10万だとして、

儲けた分の10万をそのまま貰えるわけではないのです😨⚡️

そう、税金💰がかかります

株の税金は20.315%取られます😭

計算すると、約2万の税金が取られるのです_| ̄|○

しかし!!

NISAくんの能力が発動!!すると、、、👀

今まで➡️100,000➖20,315=79,685円

NISA➡️100,000円

NISAの能力とは

『株で儲けた分の税金を取られない』と言う力なんです!💪💪💪

そして、2024年にリニューアルされた制度です。

(難しい話はイヤ!🤮という人は一番下に一言でまとめているのでスクロールしてください)

金融庁のHPに説明画像があったのですが、

三菱UFJ銀行さんの画像の方が見やすかったので下⬇️に載せています。

以上の図から違いを箇条書きで、失礼します。

- トータル800万か600万の上限が合算で1,800万の上限に変更

- 積立NISA(20年)か一般NISA(5年)だったのが、期限がなくなった

そのほかにも、いろいろと盛りだくさんなので、詳しく知りたい人はこちら(三菱UFJ銀行)にどうぞ。

一言でいうと

2023年までのNISAよりも、めちゃくちゃ改良された!というお話でした。

投資信託なら長期投資が大事!

NISAの凄さは分かったけど、それで今回の暴落で

私たちが何もしないという姿勢なのは何故か?という話をします。

一言でいうなら

長く投資し続ければ、暴落なんて関係ないから!

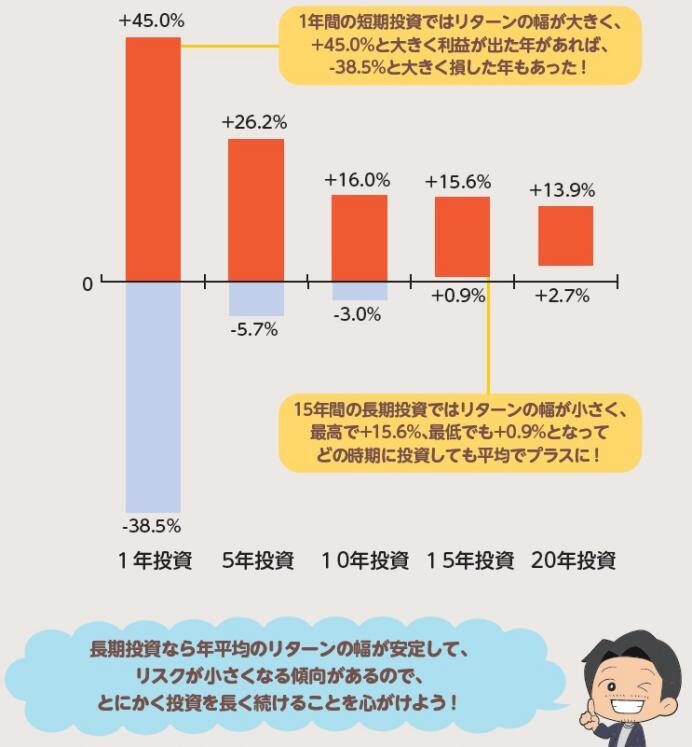

下の図を見てください⬇️

参照元:ゴールドオンライン様

この図のように、長期投資であればあるほど、リスクは限りなく低く、リターンは高くなるというデータがあります。

税金のかからない新NISAで

投資信託を選択したのであれば、暴落であろうが、バブルであろうが

買った株は動かさない、触らない、気にしないという考えを持っているので

私たちは静観することができているんですね。

まとめ

今回のまとめは2つです。

- 新NISAで積立をする理由

- 暴落時こそ冷静を!

1.積立NISAをする理由

不自由ない、幸せな老後生活を送るために、今から積立NISAで資産形成を行っています。

また、NISA制度は政府の陰謀だ!と言う人も、ごく一定数いらっしゃいますが、私たちはNISAがなくても、おそらく投資をしていたことでしょう。

暴落時こそ冷静を!

実は暴落時って投資を脱落する人が結構、多いそうです。😳

私の予想ですが、自分のリスク許容度を超えた投資をしている人よりも、今まで好調だった資金が減っていく現実に耐えられない人🤢が多いのではないかと思います。

今回の暴落!!と騒がれた下落も、実際には1週間も続きませんでした。

そして、先ほどの長期投資ほどリターンが多いと言うデータの中には、暴落も織り込まれています。

それでも、暴落に耐え15年以上の長期投資をすることで、リスク分散となり、大きな利益を持ってきてくれるのです。😇

最後に

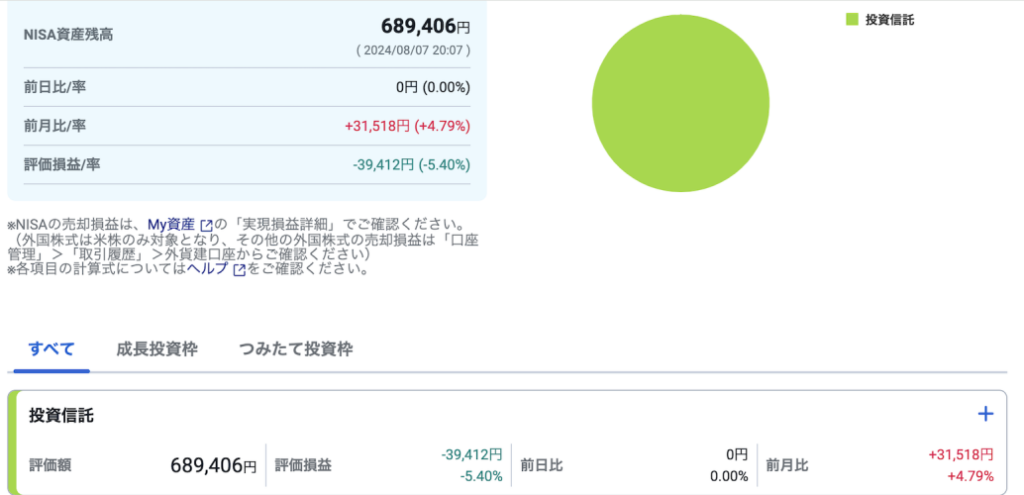

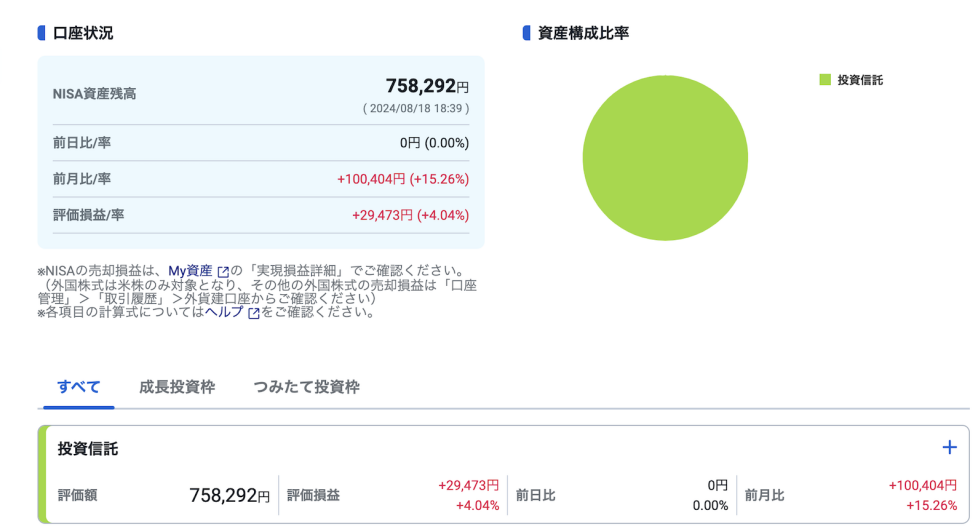

最後にSBI証券での私たちの暴落時と立ち上がりをご覧ください。

暴落時の時の資産⬇️

2024年8月18日時点での資産⬇️

下落時は約4万円のマイナスでしたが、現在は3万のプラスになっているので、実質7万のプラスになりました。

このように、一時的にマイナスがきても、戻ってくるので、コツコツ🐔積立投資していきましょう!💪

コメント