自己紹介

こんにちはLふうふです!

いきなりですが、30代になってから、年齢を重ねることで来る不安ってありませんか?

そう!老後の不安です!

私たちも、女2人での将来の老後を考えると・・・🤔

不安でたまりませんでした💦

ですが、私たちは新NISAに出会ってからは老後、生活する上で必要な老後資金への不安はだいぶ改善されたのです。

今回は、私たちのように、老後資金の準備に不安がある人に向けて書きたいと思います

結論

毎月3万、新NISAを買えば老後はほぼ安泰!

(⚠ただし勉強は必須)

毎月3万円と言われると、高く感じる人も多いと思います。

しかし、「1日1,000円だけを将来のために貯める」と言われるとどうでしょう?

外食を減らしてみようかな?と思う、そんな金額です。

そのお金を貯めていくことで、将来に必要な老後資金が確実に確保できる!と言われたら、不安は減りませんか?

30代で、ポケモンを知らない人はいないと思うので、お金=ポケモンだとすると、

ポケモンをただ、ボックスに入れておいても、経験値は貯まりませんよね?

多くの人が、ポケモンを『育て屋さん』に預けた記憶があるのではないでしょうか?

つまり、お金の世界にも『お金の育て屋さん』がいるのです!

それが、新NISA!

新NISAとは

いきなり、月3万円を新NISAに入れろ!と言われても、どんなものかも知らないから、怖い!とか

ネネのようにギャンブルだと思う人もいるかもしれないので、簡単にいうと

『お金を増やせる特別な口座』です

この口座、勝手にお金が増えていくのもすごいのですが、もっとすごいのが、、、

なんと!!

増えたお金に税金が掛からないのです!

ということで、老後資金はこちらで用意するのがおすすめ!

考えたくない人はここだけみて!

さて、NISAについてがっつり説明しましたが、色々ありすぎて訳わかんない!という人もいると思います。もしかしたら、もうなんでもいいから、儲かる銘柄教えてよ!という人もいるでしょう。

そんな人におすすめは15年以上の長期投資がおすすめで、ここを抑えとけば間違いないという銘柄が2つあります。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)というのは、投資信託の中ではロングベストセラーの1つになりますね。

まず、この投資信託は世界のほとんどの国・ほとんどの分野に投資をしているので、一番儲かる銘柄ではありません!しかし、損をしにくい銘柄になっています。

そして、長期投資には維持コストというのが掛かってきますが、紹介する銘柄はどちらも最安値クラスになりますので、ぼったくりということはないです!

この銘柄は勝手に、バランスの良い状態にしてくれるという最大級のメリットでした。

🚨デメリット🚨

配当金は一切でません。

eMAXIS Slim 米国株式(S&P500)

名前で気づく人も多いと思いますが、どちらも同じ三菱UFJ国際投信が提供している銘柄になります。

こちらはオールカントリーと違い、アメリカのAppleやAmazonなどアメリカを代表する大手企業500社に集中投資となります。

500社で多くの分野に投資しているので、個別株よりもリスクが低いことが分かりますね。

先ほども書いたように、維持費は最低クラスです。

以上がLふうふがおすすめする銘柄ですが、もしかしたら30年後にはアメリカではなく、日本が各国のトップにいた場合は、S&P500については分かりませんね💦

しかし、アメリカ企業の多くは日本支社やその他のほとんどの海外に支店を持っている会社が多いので、もし、アメリカでない国がトップに躍り出ても、アメリカはその恩恵を受けることができるでしょう。

だからこそ、全世界かアメリカになります。

詳しく知りたい人は、下もあわせて読んで下さい。

新NISAをするべき3つのポイント

- 複利効果で資産を効率的に増やせる

- 少額から始められる

- 非課税での運用ができる

複利効果で資産を効率的に増やせる

先ほども書いた通り、NISA口座では運用した利益に対して税金が免除されます。

NISAがなかった時代は、運用で出た利益の20%が税金として徴収された後に、手元に来ていたのです😳

しかし、今は新NISAで投資をすると、運用利益をそのまま再投資をすることで、複利効果が働き、NISAがなかった時よりも、効率的に資産を増やすことができることを知っていましたか?

※複利効果とは

元本だけでなく、運用益にも利息がつくことで、雪だるま式に資産が増えていく効果のことです。

また、私たち30代から始めることで、長い期間複利効果が働き、老後までに大きな資産を築くことができます。

少額から始められる

新NISAは、少額(100円)から始められるため無理なく、投資を続けられるように仕組みづくりをされているように感じることは多いです。

そして、NISAのメリットを一番に享受できるのは積立投資でしょう。

毎月一定額を積み立てることで、本来なら100万や200万といった大きな資産を持っている人だけではなくではなく、私たちのようにこれからお金を貯めていくと言った若年層にも負担が少なくていい仕組みになっています。

そうすることで、短期的なリスクを抑えながら、長期的な資産形成を目指すことができますね。

そして、NISAのメリットである「つみたてNISA」

NISAには、「成長投資」枠と「つみたて」枠があり、その合算で1,800万を上限にしています。

しかし、投資する先が多いと迷いますよね?

そこで、少額から投資できる投資信託を中心に積み立てることで、来年から投資を始めようと考えている人やあまり投資に慣れていない、ネネのような人には安心して始められるのかな?と思います。

非課税で運用できる

新NISAで運用して、利益が出ても非課税なので、運用益を再投資などに回すことができます。

非課税で運用するからこそ、税金対策になり、そこからまた再投資することで、爆発的に資産の増加が見込めますね。

⚠️新NISAの注意点

- 投資は元本保障ではないから、損失が出る可能性ある

- 金融商品の選択が難しい

- 制度が変わる可能性がある。

新NISAは投資、元本は保証されない

新NISAは投資ですので、銀行の預貯金みたいに元本保障もなければ、損失になる可能性もあります。

もしかしたら、数十年後には投資したお金が少なくなっている可能性もあるんです。

しかし、そう言った見えない将来の可能性やリスクを負うことで得られる対価だと私たちは考えてます。

金融商品の選択が難しい!

日本だけでも多くの会社がありますが、世界を見るとそれ以上に多くの会社が存在しているからです。

そんな中で、自分の目的に合った会社の株を購入するのは難しいですよね。

しかし、目的に合わなくて手数料も多い投資信託などを選択してしまうと、資産を増やすのが少し大変になってしまいます。

そこで、しっかりと勉強をして、自分に合った投資信託や個別株を購入したいものですね。

制度が変わる可能性がある

注意点の最後は、現在の新NISAは、もともと2014年にできた制度ですが、現在は初期と少し違う制度の所もあります。

その理由は、政府の政策が違うから!

そうなると、制度が少しずつ変わったり、もしかしたら、現在は税金を取らないと言っているNISA口座もいつかは課税対象になってしまうかもしれません。

このように、2024年に改定されたNISAという制度がこれからずっと変わらないということはないと思っています。

どうして貯金ではなく、投資?

そんな注意事項があるのに、投資をする必要性があるの?と思う人もいるかもしれませんね。

しかし、最近の日本の物価はどのご家庭でも、今まで以上に同じ金額でも買える物が減っていることを気づいている人もいると思います。

日本の貯金だけでは、物価高騰の波についていけないから、貯金だけではだめなんです!

漫画では、貯金の金利を0.001%という一般的な金利にしていますが、預金金利だけでは30年以上預けていても、2,000円ほどしか増えない!

しかし、現状で2,000円以上に物価高騰していますよね?

ここで、同じ3万円を貯金したネネと、NISAに投資したルルの予想結果をご覧ください。

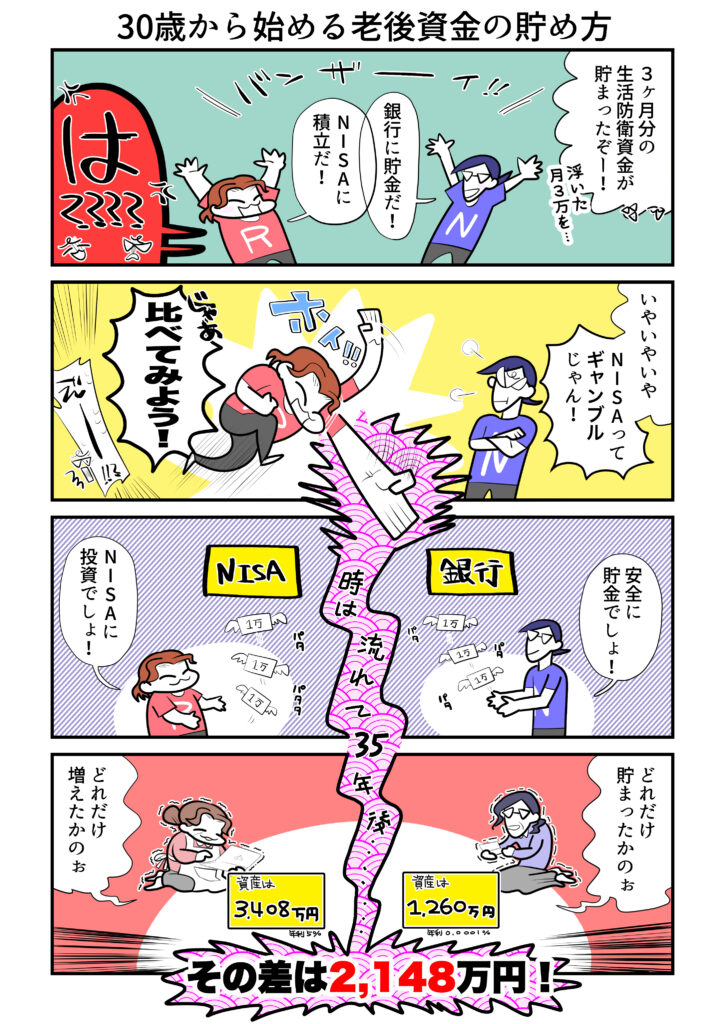

黄色はルル、赤はネネですが最初は同じような金額だったのに、20年あたりから大きな違いが見え始めていますね。

NISAの金利は5%ですが、その理由については次の項目で説明します。

しかし、NISAの金利は平均値で出していますので、だいぶ現実味はありますね。

どうして月に3万?

30代で、NISA口座の投資をするのは分かったけど、なんで3万?と思った人もいるかもしれません。

その理由を説明しましょう!!

30代といえば、これから収入が増えていく年齢になっていきますよね?

また、このブログを見てくださる方々は、しっかりと今から老後に向けて資産を貯めていく人たちだと思います。

月3万円は、日々の生活費から無駄な買い物などを減らすとほとんどの人が捻出できる金額ではありませんか?

月3万円を新NISAで「eMAXIS Slim 米国株式(S&P500)」直近10年間(2014年から2023年)の平均リターンは約14.7%、や「eMAXIS Slim 全世界株式(オール・カントリー)」30年間の同指数の年率平均リターンは約7.5%と言った優良投資信託を買っていきましょう。

これが平均金利のため、5%は低い利率と言っても過言ではないでしょう。

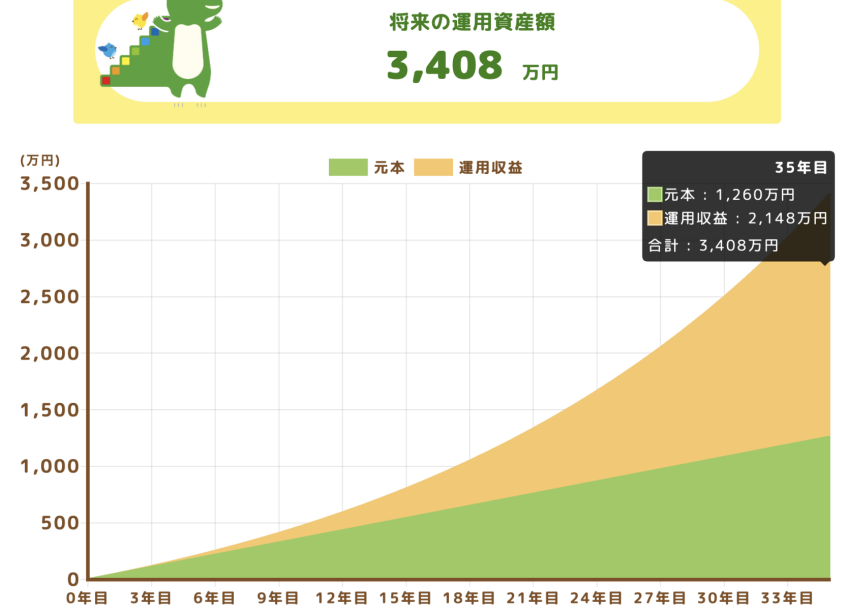

以下の画像は現在30歳の人が35年間投資したシュミレーションです。

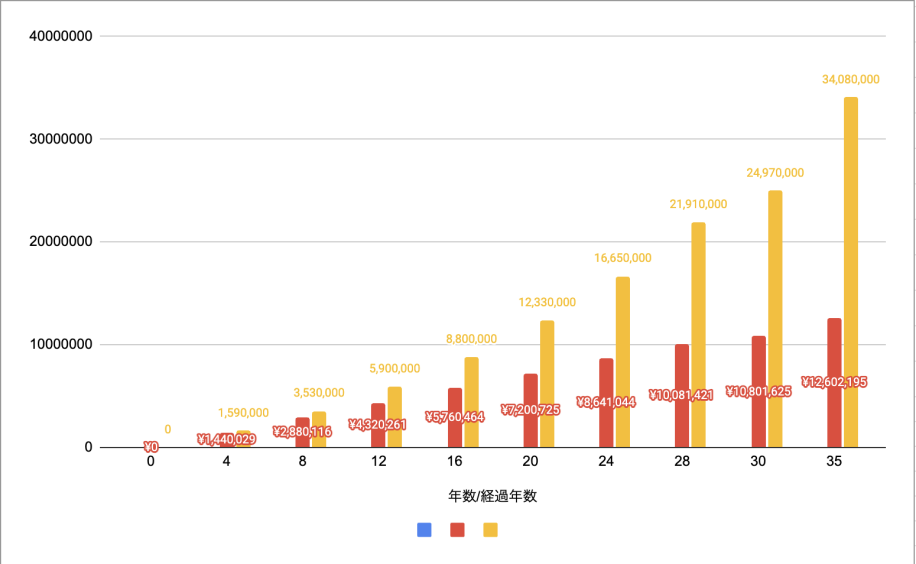

投資元本 3万×12ヶ月×35年=1,260万円になります。

そこに利益が追加して、総資産3,408万円になります。

そこで、ネネは思いました。

それならしっかり貯めて、50代で投資を始めるのはどうなのだろうか?と

ある程度子供が巣立って資産もある50代で、がっつり投資したらどうなるのだろう?とシュミレーションしてみました。

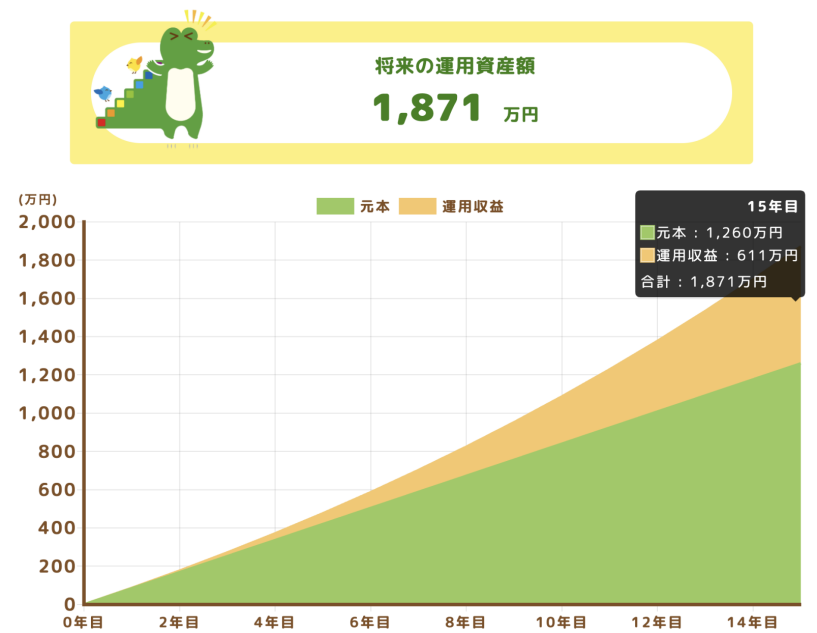

下の画像は、現在50歳の方が月7万円を15年間投資したシュミレーションになります。

あれれ?65歳で投資は終了、元本は1,280万円というのが、共通点なのに利益よりも元本が多くなっていますね。

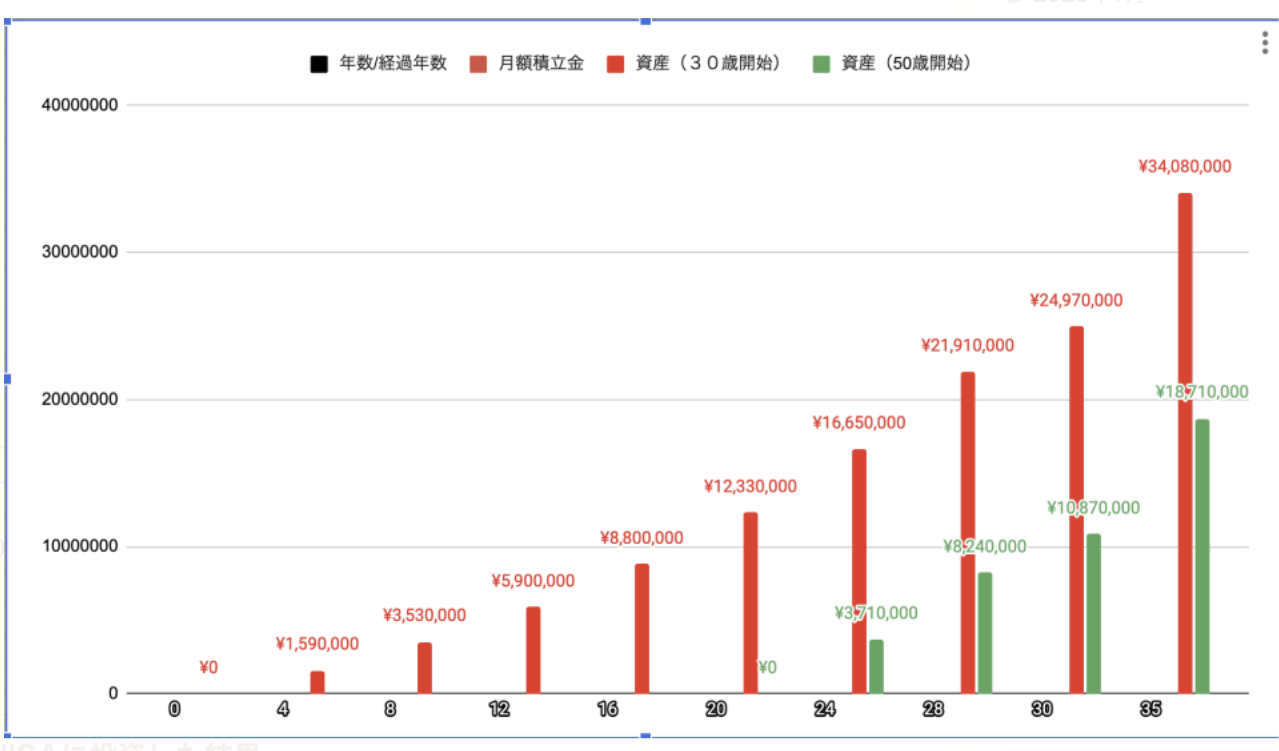

しかし、これだけでは分かりにくいので、グラフにしてみました。

30歳から月3万円と50歳の7万円を65歳まで投資した場合の差はこうなります。

赤い棒が30歳からの投資、緑の棒が50歳になりますが、グラフにすると一目瞭然ですね😳

1年間NISAに投資した結果

私たちは新NISAが始まってすぐに月10万円の投資を始めました。

色々と問題が発生したり、積立できていると思っていたらできてなかったり・・・と言った壁を乗り越えた先は、こんな景色になっています。

※転職などで、入金力が11月から減っているので、実質10ヶ月分の投資結果になっていますので、ご了承ください。

1月投資を始める時

⬇️現在

画像のように、15%も高くなっているのです。

毎月、お金を入れているだけなのに、どんどん増えていくのですから驚きですよね😳

私たちはこのように、時間を掛けてしっかりとお金にも働いてもらっている訳ですね😄

まとめ

以上のことから、これらのことが分かります。

- NISAは時間を掛けて、資産を大きくする「お金の育て屋さん」

- 投資なので、絶対に安心!ではないが、比較的安心な銘柄のみ

- 貯金ではなく、投資をすることで物価高騰にも付いていける可能性が大きい

- 30歳からの3万は50歳からの7万では足元にも及ばないぐらいやばい!

- 投資先は、全世界かアメリカの2択

以上の結果になりましたね。

ある人の名言を借りると

🐯「今が一番若い時!」

ということで、30代でなくても、今から行動すればいいのです!

つまり、老後資金に不安のある方は30代でなくても、60代でも、20代でも、今からやり始めれば良いということ!

おまけ

では、ネネさんはこの結果を見て、ギャンブルだと思いますか?

うーうーうー。ギャンブルなんて、もう言わない!

よし!それなら、この〇〇という会社の株も、ポチっていい?

それはちがーう!!!この全世界かS&P500しか認めませーん!

コメント