はじめに

📢 「2025年以降、特定口座の利益に30%課税になる!?」

最近そんなニュースを耳にして、「投資で資産を増やしたいけど、税金で損するのはイヤだな…😖」と思っていませんか?

そこで注目されているのが、利益が非課税になる「新NISA」。

でも「S&P500」と「オルカン」

どっちに投資すればいいの?と悩む人も多いはず。

アメリカの成長に賭けるS&P500と、世界全体に分散するオルカン。

それぞれの特徴を理解せずに選んでしまうと・・・

思ってたのと違う結果になった!

老後対策には新NISAって聞いたのに!!

と後悔することになるかも・・・😭

それぞれのメリットやデメリットがあり、投資に縁がなかった私たちのような初心者には選びにくいものですよね。

この記事でわかること

- S&P500とオルカンの違い

- 過去のパフォーマンス

- 投資家タイプ別のおすすめ

を分かりやすく解説します☺️

さらに、長期投資でどのように資産が増えるかのシュミレーションも紹介!!

「どっちが自分に合っているか知りたい」

「老後資産をしっかり準備したい」

そんな人に役立つ内容です。

ということで新NISAを上手に活用し、賢く投資を始めましょう!!

新NISAとは?老後資金形成のための基本知識📕

そもそも、新NISAとはなんぞや?

ネネ、説明・・・4回目・・・

ネネはどうやら、制度を覚えるのが苦手なようですね💦

ネネまではいかなくても、難しいことは覚えにくいと思います。

ほとんどの人にとってはおさらいになるかもしれませんが

今一度、新NISAについて説明します。

新NISAの概要と目的

新NISAとは?

新NISA(少額投資非課税制度)は、2024年からスタートした新しい投資制度です。

この制度の最大の特徴は、投資で得た利益が非課税になることが最大のメリット!

通常、株や投資信託で利益が出ると約20%の税金がかかりますが、新NISAならその税金がゼロ。(これは大きい!)

税金のこと言われても、分からん!!

何が特になるわけ?

つまり、ネネが株の配当金で100万もらっても

実際に使えるのは約80万

残りの20万は税金で取られるってこと

めっちゃ取るじゃん!?

「投資って怖い」「損をしたくない」という気持ちはよくわかります。

新NISAは初心者向けに設計されており、コツコツ積み立てることでリスクを抑えながら資産を増やせる仕組みになっています。

新NISAは「成長する畑のようなもの」です。

最初は小さな種を植えますが、長い年月をかけて水やり💧を続けることで

豊かな実り🍎をもたらします。

税金という「害虫🐛」から守られた環境で

効率的に資産を育てる、収穫をそのまま手にできるのが新NISA!

老後資金の重要性と必要額の目安

ネネは、老後30年間の生活費っていくらだと思う?

老後?

え〜、3,000万ぐらい?

ニュースとか「3,000万問題」っていうし・・・

すごいね!ニアピン!!

ネネは「3,000万円問題」というニュースを知っていたようですね。

これを見しているあなたも「2,000万問題」を聞いたことはありませんか?いつの間にか1,000万円も増えていますが・・・笑。

厚生労働省のデータによると夫婦の老後30年間に掛かる生活費は

約3,000万円〜4,000万円が必要とされています😭

しかし、国民年金だけでは不足することが多いため、自分で準備することが極めて重要!

例えば、毎月3万円を年利7%で20年間積み立てた場合

1,600万円の資産になることはご存知ですか?

貯金だけでは厳しい・・・でも新NISAを使えば?

「銀行に預けても増えない・・・」

「老後資金をどう準備すればいいの?」

と不安な人こそ新NISAを活用すれば、税金という害虫がいなくなり

効率出来に資産を増やすことができます!

新NISAの基本的な仕組み

新NISAには、2つの枠があるのはご存知でしょうか?

これも馴染みがない人には覚えにくい名前ですよね。

- つみたて投資枠(年間120万円まで)

- 長期・分散・積立に適した分散信託が対象

- コツコツ積み立てることで安定した資産形成が可能

- 成長投資枠(年間240万円まで)

- 個別株やETFなど、つみたて投資枠よりも幅広い投資が可能

- 短期的な運用も可能となる

非課税期間は無制限なので

途中で売却せずに長く運用するほどメリットが大きい仕組みになっています。

私は確実安心がいいから

積立投資1択だな!

成長投資枠を選ぶと

有名会社の株を購入できるから

配当金でウハウハもいいんじゃ・・・

そんなギャンブルは許さん!!

ここでポイント💡

つみたて投資枠と成長投資枠は、もともと同じ「新NISA」という制度の中の異なる投資方法です。

つみたて投資枠は長期的にコツコツ積み立てるのに適しており、成長投資枠はより自由な投資が可能な枠組みです。

どちらも同じ非課税メリットを享受できます。

証券の作り方はこちら👇

S&P500とオールカントリー(オルカン)の特徴と比較

では、タイトルにもあるS&P500とオルカンについて、詳しく説明したいと思います。

S&P500とは?

S&P500は、アメリカを代表する500社の株価をもとにした指数で

具体的には、Apple、Microsoft、Amazon、Google(Alphabet)、Teslaなど、世界的に有名な企業も含まれており、アメリカ経済の成長を反映する指標のひとつと見ている人が多いですね。

そのため、長い年月をかけて少しずつ価値を高め、全体として右肩上がりの成長を続けてきました。

S&P500の特徴

✅米国の成長を享受できる

✅上位企業が経済市場を牽引している

✅長期的なリターンが高い

オールカントリー(オルカン)とは?

オールカントリー(オルカン)は、世界約50カ国・3,000銘柄以上の企業を含む投資信託で、アメリカだけでなく、日本、ヨーロッパ、新興国の企業も対象になります。

オルカンの特徴

✅ 世界全体に分散投資できる

✅ 新興国の成長も取り込める

✅ 幅広い企業に投資できる

つまり、

S&P500はアメリカに全集中!

オルカンは全ての国って感じか!

そういうことだね!

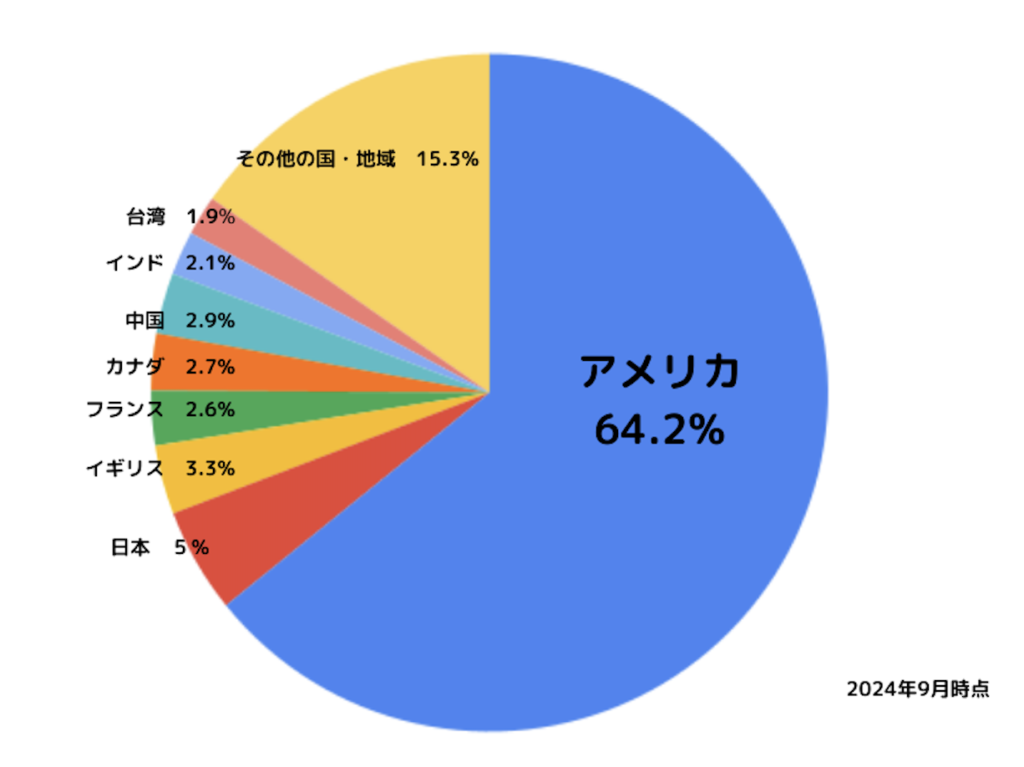

ちなみに、どんな国に投資していると思う?

え?まさか日本が一番多いとか!?

うーん…実は、そうじゃないんだよね。こんな感じ

予想以上に、アメリカじゃん!

ほぼS&P500と変わらないのでは・・・?

今はアメリカが一強だからだね!

ただ、アメリカが何かあっても、

他の国がカバーできるから😄

暴落時も慌てず継続する

こんだけいい話だけな訳無いよね?

なんか、罠とかあるんでしょ?!

君のような勘のいいガキは嫌いだよ

実は、投資だからこそ暴落もあるの・・・。

そんなことだと思ったよ!

だけど、これにはちゃんと対策できるから安心して!!

2024年1月、新NISAがスタートし、私たちLふうふも順調に積み立てを始めました。

ところが、2024年8月に「暴落!」というニュースが飛び込んできたのです。

新NISAを売却する人もいましたが、私たちは「長期投資をすると決めていた」ので、慌てずにそのまま積み立てを継続することに。

結果的に、その後の市場回復で、大きな後悔をせずに済みました☺️

詳しくこちら👇

ポイント💡

暴落時こそ続けることが大切!

歴史的に見ても、暴落後には市場が回復しています。

例えば、リーマンショック(2008年)やコロナショック(2020年)の後、市場はしっかりと成長しています。

短期の値動きに惑わされず、

長期目線で積み立てることが成功のカギです!

過去30年間のパフォーマンス比較

では、ここでそれぞれの過去30年間のパフォーマンスをご覧ください。

過去30年間はこのようになっております。

2008年には、リーマン・ショックという金融危機が訪れましたが、それぞれ約4、5年で景気が戻っていたようですね☺️

ポイント💡

- リターン重視ならS&P500(ただし変動が大きい)

- リスク分散を考えるならオルカン(安定感バツグン)

リーマン・ショックって名前では聞いたことあったけど、下落率が想像できないよ

100万円の資産を持っていたら、50万円になるってこと

コロナも騒がれてたけど、

あの時はどうなったの?

その時は、S&P500が34%の下落で、

オルカンが33%の下落だね。

つまり、100万持っていたら、、67万かな。

ただ、半年以内には見事に回復したんだ!!

半年以内?!

すごい持ち直しだ・・・

投資家タイプ別のおすすめ

✅S&P500が向いているのはこんな人

- アメリカの成長を信じる人

- 高いリターンを狙いたい人

- 短期の乱高下に慣れている人

✅オルカンが向いているのはこんな人

- 世界全体に分散投資したい人

- リスクを抑えながら資産を増やしたい人

- アメリカに依存するのが不安な人

まとめ

S&P500とオルカン、どちらが自分に合うかイメージできましたか?

迷ったら、「S&P50070%+オルカン30%」の組み合わせもアリ!

どちらを選んでも、新NISAの非課税メリットを活かしながら、

コツコツ積み立てることが成功のカギです。

「未来の自分への仕送り」を始めましょう!💰💡

おまけ

よし!新NISAでの積み立てを頑張るぞー!!

おお!!ついに決心をしたんだね!

でもさ暴落する時のことを考えると、やっぱり怖いよ😭

結局かい!!

そういう時は、何もしない!

何もしないの?!

それで大事なお金は守れなくない?

大丈夫!!!

私は、それで売却して損したから😆

・・・え?

聞いてないよ?!

いくら失ったんや??

今、売ったら売却した時よりも

10万ぐらい高かっただけだもん!

2人とも、まだまだだね

私たちの将来・・・大丈夫か?(不安)

コメント